Определение: упрощенные электронные платежи

В банковском деле ACH расшифровывается как Automated Clearing House (Палата автоматизированных расчетов), которая представляет собой сеть, координирующую электронные платежи и автоматизированные денежные переводы.

ACH — это способ перемещения денег между банками без использования бумажных чеков, денежных переводов, сетей кредитных карт или наличных денег.

Ссылки на ACH могут означать несколько вещей, в зависимости от того, где Вы их видите.

На выписках из банка

В выписках или в истории Ваших операций ACH означает, что был произведен электронный платеж на Ваш счет или с Вашего счета с использованием информации о Вашем расчетном счете. Типичные примеры переводов ACH приведены ниже. Для любого перевода ACH с целью перемещения средств на Ваш счет или с него Вам необходимо авторизовать эти переводы и предоставить свой номер банковского счета и маршрутный номер.

На выставленных вам счетах

АСН на выставленном Вам счету означает, что у Вас есть возможность оплатить свои счета в электронном виде. Другие условия включают в себя eChecks, EFT или AutoPay. Вместо того чтобы выписывать чек или вводить номер кредитной карты каждый раз, когда Вы платите, можно предоставить данные своего расчетного счета и оплатить непосредственно со своего счета. В некоторых случаях Вы контролируете момент оплаты (средства перемещаются только тогда, когда Вы запрашиваете оплату). В других случаях организация, выставляющая Вам счет, автоматически снимает средства с Вашего счета при наступлении момента оплаты счета, поэтому Вы должны быть уверены, что на счете имеются доступные средства.

Совет: следите за своими счетами и за тем, когда проходят различные платежи, даже если платежи происходят автоматически.

Что означает АСН?

Что конкретно означает «Палата автоматизированных расчетов»? Определение терминов может помочь.

Автоматизированный

Система ACH состоит из компьютеров, работающих вместе с целью автоматической обработки платежей. Нет необходимости вручную обрабатывать платежи (с Вашей стороны или со стороны организации, выставившей Вам счет). ACH — это система обработки «партией», которая обрабатывает миллионы платежей в конце дня.

Палата расчетов

Сеть использует две центральные «палаты расчетов». Все запросы проходят либо через Федеральную резервную систему, либо через Палату расчетов. Это позволяет эффективно сопоставлять и обрабатывать данные между многочисленными финансовыми учреждениями.

Примеры операций ACH

У Вас, скорее всего, больше опыта взаимодействия с ACH, чем Вы думаете. Физические и юридические лица используют ACH для таких повседневных операций, как:

- прямое зачисление на счет Вашей заработной платы (от Вашего работодателя на Ваш банковский счет);

- автоматическая оплата повторяющихся счетов, таких как счета за электроэнергию, страховые взносы и взносы товарищества собственников жилья (ТСЖ). Когда Вы предоставляете аннулированный чек организации, выставившей счет, Вы настраиваете ACH;

- платежи от предприятий продавцам и поставщикам;

- перевод денег из Вашего обычного банка в Ваш Интернет-банк.

Как и в случае с любой технологией, использование ACH означает принятие всех плюсов и минусов. Давайте рассмотрим их далее.

Плюсы

ДЛЯ КЛИЕНТОВ:

- ускоренное получение оплаты с помощью автоматического платежа без ожидания принятия чека банком;

- автоматизация оплаты счетов во избежание просрочки платежей и пропуска платежей;

- покупки в Интернете без необходимости использования кредитной карты или чека;

- сведение к минимуму бумажных документов, содержащих конфиденциальную банковскую информацию.

ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ:

- делает денежные переводы легкими с минимальными трудозатратами и стоимостью;

- позволяет осуществлять выплаты сотрудникам без печати чеков, заполнения конвертов и оплаты почтовых расходов;

- облегчает регулярные платежи клиентов без необходимости транспортировки реальных бумажных чеков в банк;

- предусматривает более низкие комиссии, чем платежи по кредитным картам;

- электронный процесс делает платежи продавцам и поставщикам проще и быстрее, сохраняя при этом электронный учет всех операций;

- автоматические операции могут быть менее подвержены ошибкам, чем операции, выполняемые вручную каждый месяц.

Минусы

ДЛЯ КЛИЕНТОВ:

- компании имеют прямой доступ к Вашему банковскому счету;

- автоплатежи вычитаются независимо от того, есть ли у Вас средства на счете, что может стать причиной начисления комиссии за пользование овердрафтом.

ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ:

- позволяет другим компаниям иметь прямую связь с Вашим банковским счетом;

- клиенты могут отменить свои платежи, пусть и не так легко, как с помощью кредитной карты;

- необходимо следить за операциями на предмет мошенничества, так как счета предприятий имеют меньшую защиту, чем клиентские счета;

- компаниям, возможно, придется приобрести программное обеспечение и инвестировать средства в обучение по обработке платежей ACH.

Что делает ACH для клиентов?

Если Вы физическое лицо, Вам может быть доступно следующее:

- быстрое, безопасное и надежное получение оплаты от Вашего работодателя. Вы избегаете хлопот, связанных с ожиданием получения зарплаты или депонированием чека в Ваш банк;

- автоматизация Ваших платежей, чтобы Вы никогда не забывали платить (и чтобы Ваши платежи поступали вовремя);

- совершение покупок в Интернете без использования чека или кредитной карты. Вы платите быстро и избегаете комиссии за обработку кредитной карты;

- сведение к минимуму количества бумажек с информацией о Вашем банковском счете. Это помогает снизить вероятность мошеннических действий на Ваших счетах.

Основным недостатком для клиентов является то, что настройка ACH предоставляет предприятиям прямой доступ к Вашему расчетному счету. Они берут деньги, чтобы оплатить Ваши счета, независимо от того, готовы Вы платить или нет. Если у Вас не хватает средств, Вы можете предпочесть оплату другим способом. Кроме того, Вы можете установить приоритет определенных платежей, когда Вы ограничены в средствах, оплачивая сначала самые срочные счета.

Для получения более подробной информации о том, как клиенты используют ACH, изучите раздел, посвященный настройке дебета ACH.

Что делает ACH для предприятий?

Если Вы ведете бизнес, для Вас доступно следующее:

- недорогой и нетрудоемкий способ перевода денег;

- оплата труда сотрудников без необходимости печатать чеки или оплачивать почтовые расходы;

- легкий, быстрый и регулярный прием платежей от клиентов — больше никаких перебоев в движении денежных средств, которые зависят от того, когда Вы можете добраться до банка;

- комиссия за обработку, которая ниже, чем комиссия за проведение кредитной карты;

- безопасное и легко отслеживаемое получение оплаты от поставщиков или оплата поставщикам (существует мгновенная электронная регистрация каждой операции).

Компании сталкиваются с той же проблемой, что и клиенты: существует прямая связь с Вашим расчетным счетом, и любые ошибки или неожиданные снятия средств могут вызвать проблемы. Более того, компании могут столкнуться с проблемой отмены клиентами платежей и возврата им оплаты. Тем не менее, отменить платеж ACH сложнее, чем отменить платеж по кредитной карте.

Предупреждение: компании должны быть особенно бдительны в отношении мониторинга мошеннических действий. Потребители пользуются высокой степенью защиты от ошибок и мошенничества на своих расчетных счетах, но для счетов предприятий не предусмотрено такого же уровня защиты. Если средства покидают Ваш счет, Вы можете нести ответственность за их возврат (или несете убытки).

Наконец, компаниям может потребоваться приобрести программное обеспечение или инвестировать время и ресурсы в переход на переводы ACH. Тем не менее, они, скорее всего, легко окупят эти затраты в долгосрочной перспективе.

Для получения более подробной информации о том, как компании используют ACH, читайте в разделе, посвященном обработке переводов ACH.

Говорящие компьютеры

Система ACH — это сеть компьютеров, которые взаимодействуют друг с другом для осуществления платежей. Для каждого платежа работают два комплекта компьютеров:

- сторона, которая создает запрос;

- сторона, которая удовлетворяет запрос (при условии, что все идет хорошо, что обычно и происходит).

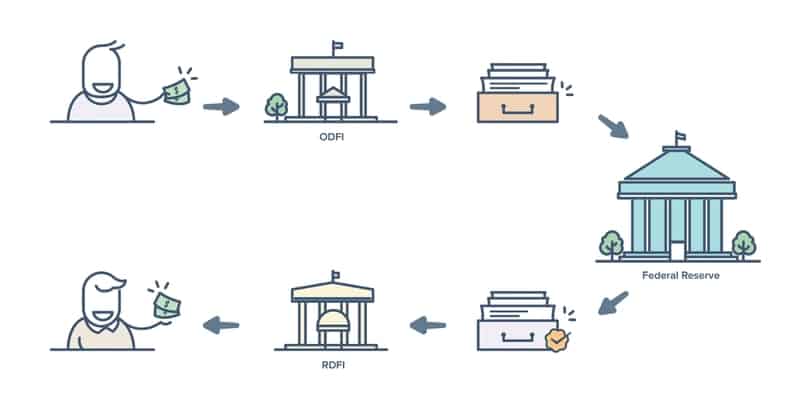

ИДФУ

Используя в качестве примера прямое зачисление средств на счет, работодатель (через банк работодателя) создает запрос на отправку денег на счет работника. Работодатель известен как инициатор, а банк работодателя является инициирующим депозитарным финансовым учреждением (ИДФУ). Этот запрос направляется оператору ACH, который является палатой расчета, получает многочисленные запросы в течение дня, а затем направляет запрос к месту назначения.

ПДФУ

Получающим финансовым учреждением является получающее депозитарное финансовое учреждение (ПДФУ), которое регулирует счет конечного владельца счета (работника, получающего зарплату в данном случае), известного как получатель.

Типы операций

Операции ACH осуществляются в двух формах:

- Прямые зачисления средств на счет — это платежи получателю, такие как заработная плата от Вашего работодателя или пособия по социальному обеспечению, выплачиваемые на Ваш расчетный счет.

- Прямые платежи — это запросы на снятие средств со счета. Например, прямые платежи осуществляются, когда учреждения, выставляющие счет, автоматически списывают коммунальные платежи с Вашего расчетного счета.

Примечание: в настоящее время операции ACH не происходят в режиме реального времени. Вместо этого банки используют «обработку партией» для обработки всего количества запросов за весь день сразу. В результате Вы не получаете зарплату сразу после того, как Ваш работодатель авторизует оплату. Вместо этого операции требуется один или два рабочих дня, чтобы пройти через систему. В планах ускорение платежей ACH, и система платежей в тот же день уже применяется для отдельных операций.