Сложный процент заставляет ваши деньги усердно работать на вас. Но как именно работает этот процесс? Когда вы зарабатываете проценты со своих денег, заработанные вами деньги продолжают цикл и приносят дополнительный доход. Но эту концепцию трудно понять, просто прочитав, — способность сложных процентов можно проиллюстрировать с помощью наглядного примера.

Возможно, самое важное, что нужно знать, — это то, что при использовании сложных процентов время работает на вас. Если запустить эффект снежного кома раньше, вы сможете достичь больших результатов. Конечный результат зависит от того, сколько вы откладываете, сколько зарабатываете и сколько у вас циклов дохода. Но ничего не произойдет, пока вы не начнете.

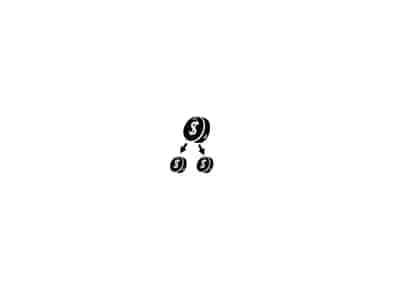

1. Получайте проценты на свои сбережения

Когда вы получаете проценты, ваша первоначальная сумма вклада увеличивается на небольшую сумму. Например, если вы вносите 100 долларов США на счет, по которому предусмотрено 2 % годовых, в конце года у вас должно быть 102 доллара США. Ясно, что результаты будут более выдающимися при больших суммах в долларах, но начните с того, что у вас есть (и число 100 часто используется в качестве простого примера).

На данном примере вы можете заметить, что первоначальная сумма вклада приносит проценты — 2 доллара США. Это достаточно легко понять, если вы знаете о простых процентах. Но следующие несколько шагов демонстрируют способности сложного процента.

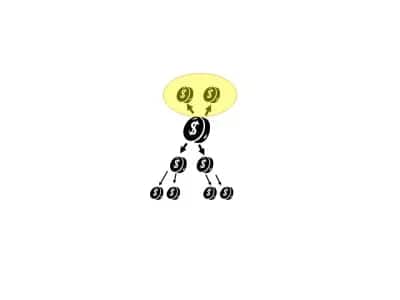

2. Получайте проценты со своих процентов

Каждый раз, когда ваш банк выплачивает проценты (ежегодно, ежемесячно или ежедневно), вы получаете проценты на весь остаток по счету. Сюда входит ваш первоначальный вклад, а также любые процентные доходы, которые ваш банк ранее добавил на ваш счет.

Чтобы наглядно продемонстрировать концепцию, вы видите, как первоначальный вклад приносит проценты (в данном случае они растут), а процентные доходы также генерируют собственные надбавки к процентам. В этот момент процесс начинает набирать обороты, и вы можете видеть сложный процент в действии.

Итак, если на второй год вы все еще получаете 2 % годовых на свои сбережения:

- Ваш первоначальный вклад в размере 100 долларов США приносит 2 доллара США (снова);

- Два доллара США в виде процентов, полученных вами в прошлом году, приносят 0,04 доллара США;

- Ваш остаток на конец года через два года составляет 104,04.

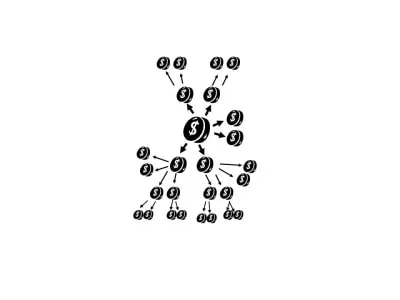

3. Зарабатывайте еще больше процентов на своих процентах

Процесс продолжается до тех пор, пока вы продолжаете хранить свои доходы на счете и получать проценты на свои средства. С другой стороны, если вы снимаете средства со своего счета (например, берете проценты и тратите их), результаты будут менее выдающимися. Для полного эффекта вам нужно оставить свой счет нетронутым, и чем дольше вы ждете и не тратите, тем больше вы потенциально можете заработать.

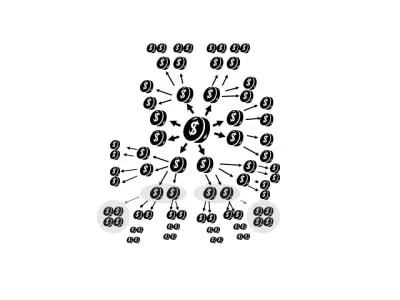

4. Магия сложения процентов

Сложный процент настолько захватывает, что Альберт Эйнштейн назвал его «магией» и «самой мощной силой во вселенной…». Но это не магия, это простая математика. А на практике это просто дисциплина и терпение. Чем раньше вы начнете, тем лучше это будет работать.

Сравнение ставок: при сравнении банковских счетов вы можете встретить два типа процентных ставок.

- «Годовая процентная ставка» показывает, сколько вы зарабатываете на своем остатке за один год. Это полезно, когда проценты по банковским продуктам выплачиваются только один раз в год.

- ГПД (годовая процентная доходность) показывает, сколько вы зарабатываете за один год, но обычно она выше процентной ставки. Если проценты по вашему счету выплачиваются чаще, чем раз в год (многие счета рассчитывают ваш процентный доход ежедневно), вы потенциально можете зарабатывать больше, что приведет к более высокой ГПД. По возможности сравнивайте ставки с применением годовой процентной доходности, потому что в ней учитывается сложение процентов.

Итак, теперь, когда вы понимаете эту концепцию, примените ее к своим финансам.

- Начните с некоторых расчетов, чтобы конкретно вычислить, сколько вы можете заработать на сложных процентах. Вы можете использовать онлайн-калькуляторы или найти формулу и рассчитать вручную.

- Узнайте, как получить лучшие ставки по сберегательным счетам и аналогичным инструментам.

- Узнайте, как различные типы депозитных свидетельств позволяют потенциально зарабатывать больше (хотя, возможно, вы не сможете снимать свои деньги).

- Узнайте, может ли использование более чем одного сберегательного счета помочь вам не трогать свои деньги, чтобы они росли в целости и сохранности.

- Поймите, чем вы «платите» за использование сберегательного счета, даже если вы вообще не платите комиссию.

- Откройте высокодоходный сберегательный счет, чтобы у вас было безопасное место для хранения денег, пока они растут.